Cách lấy hóa đơn VAT chi phí chạy ads - quảng cáo Facebook

Xem nhanh

QUY ĐỊNH MỚI VỀ CHI PHÍ QUẢNG CÁO FACEBOOK

Từ ngày 01/06/2022, theo thỏa thuận giữa Meta Platforms, Inc (công ty mẹ của Facebook) với Chính phủ Việt Nam, Facebook sẽ thực hiện tự đăng ký, kê khai và nộp thuế ở Việt Nam.

Đồng thời, Facebook cũng yêu cầu người dùng bổ sung thông tin thuế trên hóa đơn Facebook để thể hiện thông tin về phần thuế GTGT trong giá dịch vụ.

➨ Như vậy, từ ngày 01/06/2022 khi chạy quảng cáo trên Facebook, doanh nghiệp không cần phải khai thuế nhà thầu như trước đó mà chỉ cần chuẩn bị đầy đủ hồ sơ, chứng từ theo quy định của pháp luật liên quan thì sẽ được khấu trừ thuế VAT (GTGT) từ hoạt động quảng cáo trên Facebook.

HƯỚNG DẪN CÁCH LẤY HÓA ĐƠN VAT CHI PHÍ CHẠY QUẢNG CÁO - ADS FACEBOOK

Để lấy hóa đơn thuế GTGT cho phần chi phí chạy quảng cáo Facebook, bạn cần cài đặt thông tin doanh nghiệp trên tài khoản quảng cáo. Sau mỗi kỳ lập hóa đơn, Facebook sẽ gửi hóa đơn theo thông tin công ty mà bạn đã cung cấp về email hoặc bạn có thể truy cập tài khoản quảng cáo để lấy hóa đơn VAT.

Sau đây, Anpha sẽ hướng dẫn cụ thể các bước cài đặt thông tin doanh nghiệp trên tài khoản quảng cáo và cách lấy hóa đơn VAT chi phí chạy quảng cáo Facebook.

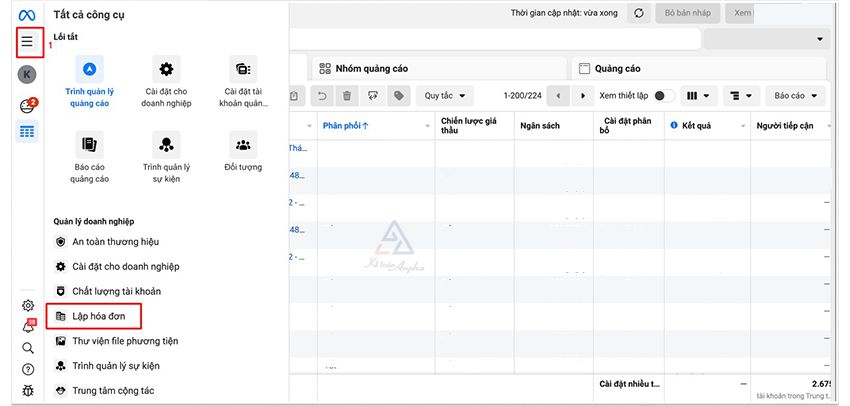

➨ Bước 1: Truy cập vào “Trình quản lý quảng cáo”

Bạn truy cập vào “Trình quản lý quảng cáo”, chọn ‘Tài khoản quảng cáo”, sau đó chọn “Lập hóa đơn” và chọn “Cài đặt thanh toán”.

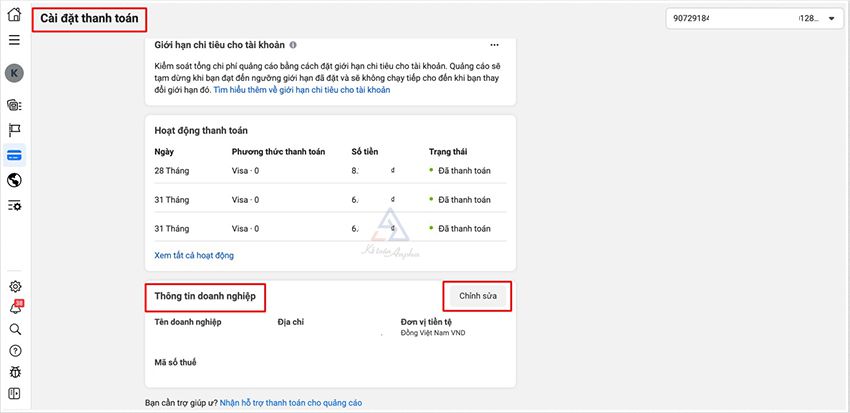

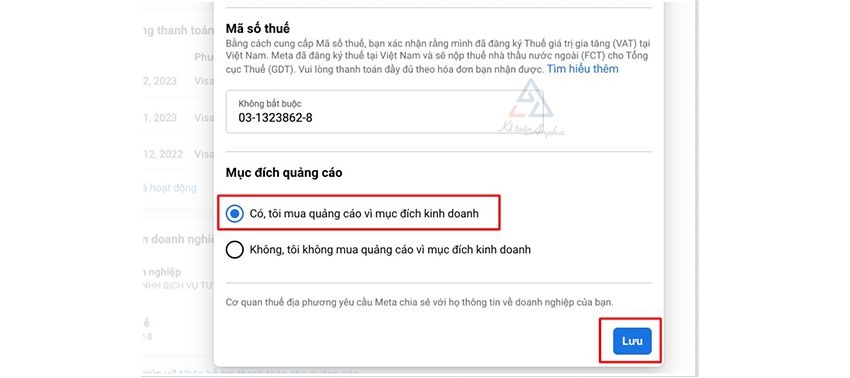

➨ Bước 2: Hoàn tất thông tin doanh nghiệp

- Bạn kéo xuống phần “Thông tin doanh nghiệp” và chọn “Chỉnh sửa”;

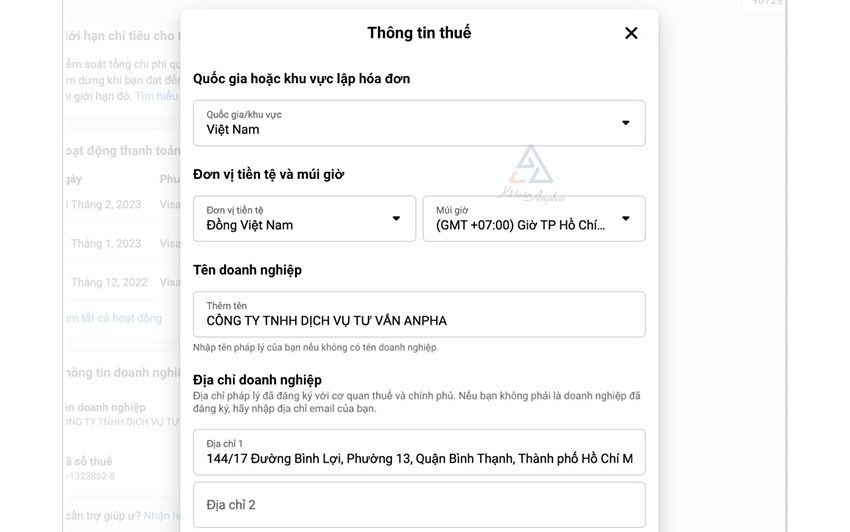

- Tại mục “Thông tin thuế” bạn lưu ý nhập đầy đủ và chính xác thông tin của công ty, mã số thuế (*) như trên giấy phép kinh doanh;

(*): Trường hợp nhập sai thông tin mã số thuế vẫn có thể chỉnh sửa.

- Tại mục “Mục đích quảng cáo” chọn “Có, tôi mua quảng cáo vì mục đích kinh doanh” và chọn “Lưu”.

Lưu ý: Thao tác trên là các bước cài đặt thông tin xuất hóa đơn VAT áp dụng cho 1 tài khoản quảng cáo. Trường hợp doanh nghiệp có nhiều tài khoản quảng cáo khác nhau cần cài đặt thông tin trên từng tài khoản.

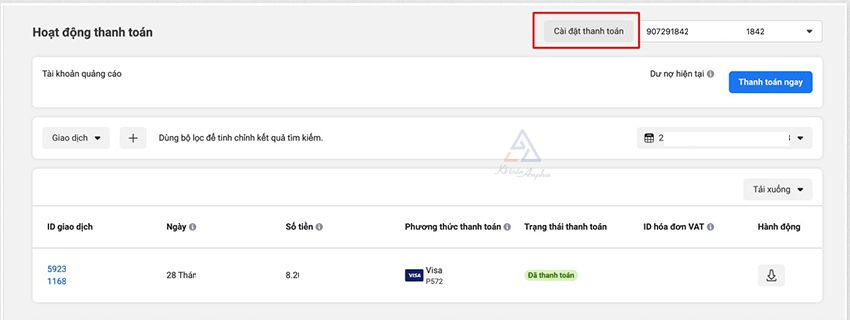

➨ Bước 3: Lấy hóa đơn GTGT từ Facebook

Để lấy hóa đơn VAT chi phí chạy quảng cáo Facebook bạn có thể truy cập bằng 1 trong 2 cách sau:

- Cách 1: Thông thường, vào ngày cuối cùng của tháng, Facebook sẽ gửi email thông báo “Biên lai quảng cáo Meta”. Bạn chỉ cần check mail và chọn “Xem toàn bộ biên lai”.

- Cách 2: Chọn “Lập hóa đơn” và thực hiện như sau:

+ Tại mục “Hoạt động thanh toán” chọn ID tài khoản quảng cáo và khoảng thời gian bạn muốn xem hóa đơn;

+ Tại cột “Hành động” bạn nhấp vào dấu mũi tên và tải hóa đơn về máy.

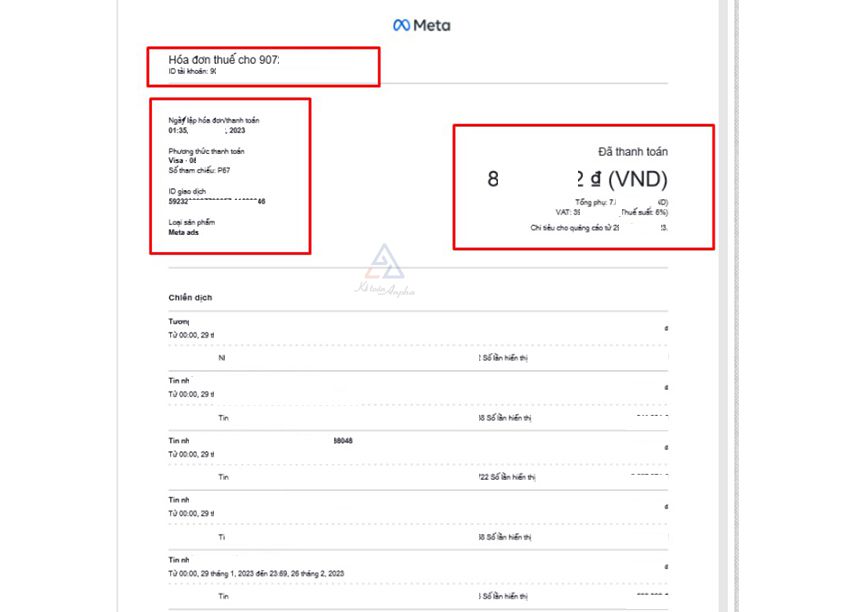

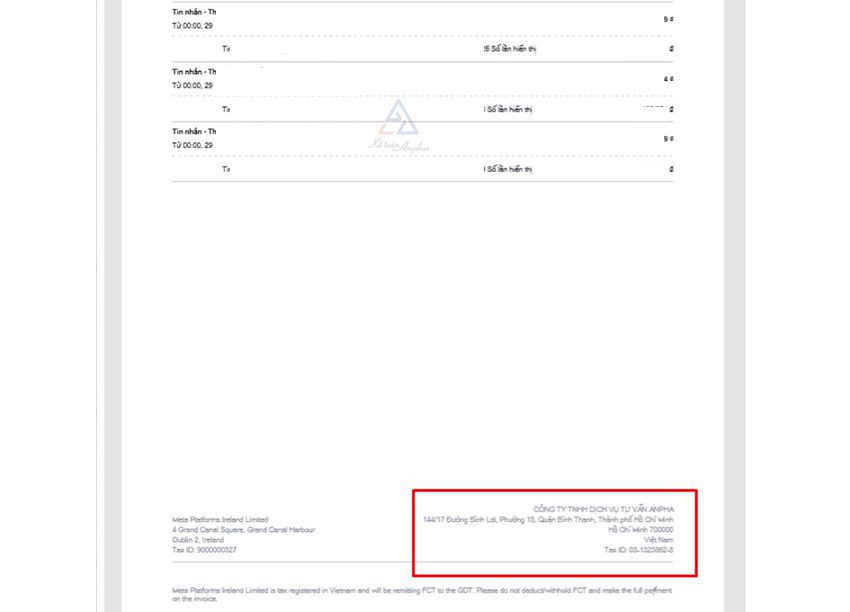

MẪU HÓA ĐƠN THUẾ VAT TÀI KHOẢN QUẢNG CÁO FACEBOOK

Hóa đơn thuế VAT chạy ads Facebook sẽ hiển thị các thông tin sau:

- ID tài khoản quảng cáo;

- Ngày lập hóa đơn/thanh toán đối với tài khoản quảng cáo;

- Phương thức thanh toán của tài khoản quảng cáo;

- ID giao dịch và số tham chiếu để bạn có thể tra cứu các giao dịch với ngân hàng;

- Tổng số tiền đã thanh toán trong kỳ lập hóa đơn = Tổng phụ (số tiền chạy quảng cáo thực tế) + VAT (thuế suất 5%);

- Thông tin các chiến dịch quảng cáo, nhóm quảng cáo, kết quả quảng cáo và tổng số tiền của mỗi chiến dịch quảng cáo;

- Thông tin của doanh nghiệp như: tên công ty, địa chỉ, mã số thuế.

Dưới đây là mẫu hóa đơn VAT chạy quảng cáo Facebook.

CHI PHÍ QUẢNG CÁO ĐƯỢC KHẤU TRỪ THUẾ GTGT VÀ ĐƯỢC TRỪ KHI TÍNH THUẾ TNDN

1. Chi phí chạy quảng cáo Facebook được khấu trừ thuế GTGT

Căn cứ theo Công văn 27326/CTHN-TTHT do Tổng cục Thuế thành phố Hà Nội ban hành thì chi phí quảng cáo Facebook khấu trừ thuế GTGT được quy định như sau:

➤ Trường hợp Facebook (nhà thầu nước ngoài) đáp ứng các điều kiện để kê khai trực tiếp với cơ quan thuế theo quy định của Thông tư số 103/2014/TT-BTC thì công ty CP Clever Group (bên Việt Nam) không phải khấu trừ nộp thay cho nhà thầu nước ngoài.

➤Trường hợp Facebook (nhà thầu nước ngoài) ký hợp đồng với công ty CP Clever Group (bên Việt Nam) để cung cấp dịch vụ (bao gồm thuế GTGT) mà nhà thầu nước ngoài thực hiện kê khai thuế trực tiếp với cơ quan thuế áp dụng thuế GTGT theo phương pháp khấu trừ thì về nguyên tắc, thuế GTGT đầu vào của hàng hóa, dịch vụ dùng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT được khấu trừ toàn bộ theo quy định tại Khoản 1 Điều 14 Thông tư 219/2013/TT-BTC.

Bên Việt Nam được khấu trừ thuế GTGT đầu vào đối với dịch vụ nếu đáp ứng các điều kiện khấu trừ thuế GTGT quy định tại:

- Điều 15 Thông tư 219/2013/TT-BTC;

- Khoản 10 Điều 1 Thông tư 26/2015/TT-BTC;

- Điều 1 Thông tư 173/2016/TT-BTC.

Như vậy, chi phí quảng cáo Facebook là chi phí hợp lý của doanh nghiệp. Doanh nghiệp được khấu trừ toàn bộ phần thuế GTGT phát sinh khi thực hiện quảng cáo trên nền tảng này.

2. Chi phí chạy quảng cáo Facebook được khấu trừ khi tính thuế TNDN

Căn cứ theo Công văn 36815/CTHN-TTHT của Tổng cục Thuế thành phố Hà Nội, doanh nghiệp được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN nếu đáp ứng điều kiện quy định tại Điều 4 Thông tư số 96/2015/TT-BTC (sửa đổi, bổ sung Điều 6 Thông tư số 78/2014/TT-BTC (đã được sửa đổi, bổ sung tại Khoản 2 Điều 6 Thông tư số 119/2014/TT-BTC và Điều 1 Thông tư số 151/2014/TT-BTC), cụ thể như sau:

- Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp;

- Khoản chi có đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật;

- Khoản chi nếu có hóa đơn mua hàng hóa, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt

+ Trường hợp mua hàng hóa, dịch vụ từng lần có có giá trị từ 20 triệu đồng trở lên ghi trên hóa đơn mà đến thời điểm ghi nhận chi phí, doanh nghiệp chưa thanh toán thì doanh nghiệp được tính vào chi phí được trừ khi xác định thu nhập chịu thuế;

+ Trường hợp khi thanh toán doanh nghiệp không có chứng từ thanh toán không dùng tiền mặt thì doanh nghiệp phải kê khai, điều chỉnh giảm chi phí đối với phần giá trị hàng hóa, dịch vụ không có chứng từ thanh toán không dùng tiền mặt vào kỳ tính thuế phát sinh việc thanh toán bằng tiền mặt (kể cả trường hợp cơ quan thuế và các cơ quan chức năng đã có quyết định thanh tra, kiểm tra kỳ tính thuế có phát sinh khoản chi phí này).

Lưu ý:

- Trường hợp nhà cung cấp ở nước ngoài (công ty Meta) đã thực hiện đăng ký thuế, khai thuế, nộp thuế tại Việt Nam theo quy định tại Điều 76, Điều 77, Điều 78, Điều 79 Thông tư 80/2021/TT/BTC thì doanh nghiệp mua dịch vụ của nhà cung cấp ở nước ngoài không phải thực hiện kê khai, khấu trừ và nộp thuế thay cho nhà cung cấp ở nước ngoài;

- Đối với thuế thuế GTGT đầu vào của hàng hóa, dịch vụ dùng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT được khấu trừ toàn bộ nếu đáp ứng điều kiện khấu trừ thuế GTGT đầu vào theo quy định tại Điều 15 Thông tư 219/2013/TT-BTC (được sửa đổi, bổ sung theo quy định tại Khoản 10 Điều 1 Thông tư 26/2015/TT-BTC, Điều 1 Thông tư 173/2016/TT-BTC).

Đánh giá bài viết

Bình luận của bạn

Bài viết liên quan

Th04 15, 2023

Th04 15, 2023- 0

Th04 15, 2023

Th04 15, 2023- 0

Th04 13, 2023

Th04 13, 2023- 0

Th04 13, 2023

Th04 13, 2023- 0

Th04 13, 2023

Th04 13, 2023- 0